KHUYẾN MÃI TRÊN SHOPEE – https://shopee.vn/rich_coco LIÊN HỆ: Mr. Trương Lam Sơn 0918 407070 Địa chỉ VP: 467E/78 Lê Đại Hành, p11, q11, Tp. Hồ Chí Minh.

MỨC ĐÓNG BẢO HIỂM Y TẾ CHO TỪNG NHÓM ĐỐI TƯỢNG NGƯỜI LAO ĐỘNG LÀ BAO NHIÊU?

MỨC ĐÓNG BẢO HIỂM Y TẾ CHO TỪNG NHÓM ĐỐI TƯỢNG NGƯỜI LAO ĐỘNG LÀ BAO NHIÊU? Bảo hiểm y tế là hình thức bảo hiểm được áp dụng trong lĩnh vực chăm sóc sức khỏe, không vì mục đích lợi nhuận, do Nhà nước tổ và hướng tới […]

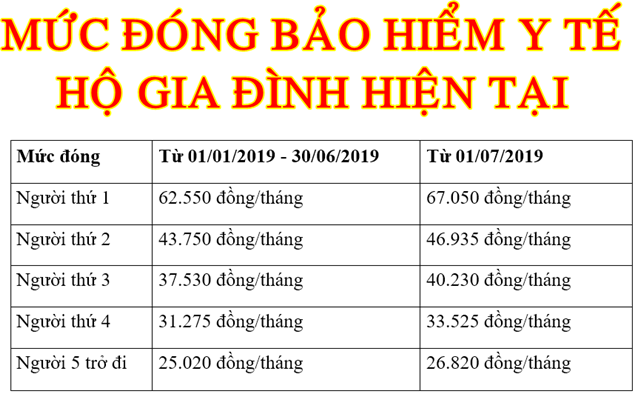

MỨC ĐÓNG BẢO HIỂM Y TẾ CỦA HỘ GIA ĐÌNH HIỆN TẠI

MỨC ĐÓNG BẢO HIỂM Y TẾ CỦA HỘ GIA ĐÌNH HIỆN TẠI Chúng ta cần tìm hiểu để biết các đối tượng tham gia bảo hiểm y tế hộ gia đình là bao gồm những ai? Mức đóng bảo hiểm y tế hộ gia đình hiện nay là bao […]

BẢO HIỂM Y TẾ LÀ GÌ?-ĐỐI TƯỢNG THAM GIA BẢO HIỂM Y TẾ – MỨC ĐÓNG BẢO HIỂM Y TẾ BAO NHIÊU TIỀN?

BẢO HIỂM Y TẾ LÀ GÌ? ĐỐI TƯỢNG THAM GIA BẢO HIỂM Y TẾ MỨC ĐÓNG BẢO HIỂM Y TẾ BAO NHIÊU TIỀN? Mời bạn tham khảo bài viết dưới đây sẽ làm rõ những thông tin hay muốn biết về Bảo hiểm y tế là gì? Đối tượng […]

DANH SÁCH BỆNH VIỆN LIÊN KẾT BẢO HIỂM DAI-CHI LIFE

DANH SÁCH BỆNH VIỆN LIÊN KẾT BẢO HIỂM DAI-CHI LIFE Sau đây là danh sách liệt kê bệnh viện liên kết bảo hiểm Dai-chi Life. Khách hàng có thẻ chăm sóc sức khỏe của Dai-ichi life Việt Nam có thể đến bất kỳ bệnh viện nào bên dưới để khám […]

HƯỚNG DẪN SỬ DỤNG THẺ CHĂM SÓC SỨC KHOẺ DAI-ICHI Ở BỆNH VIỆN CÔNG VÀ BỆNH VIỆN QUỐC TẾ

HƯỚNG DẪN SỬ DỤNG THẺ CHĂM SÓC SỨC KHOẺ DAI-ICHI Ở BỆNH VIỆN CÔNG VÀ BỆNH VIỆN QUỐC TẾ I./ HƯỚNG DẪN SỬ DỤNG THẺ CHĂM SÓC SỨC KHOẺ DAI-ICHI BỆNH VIỆN CÔNG: 1./ Bước 1: Nhập viện: Nhập viện điều trị theo quy định của bệnh viện, có […]

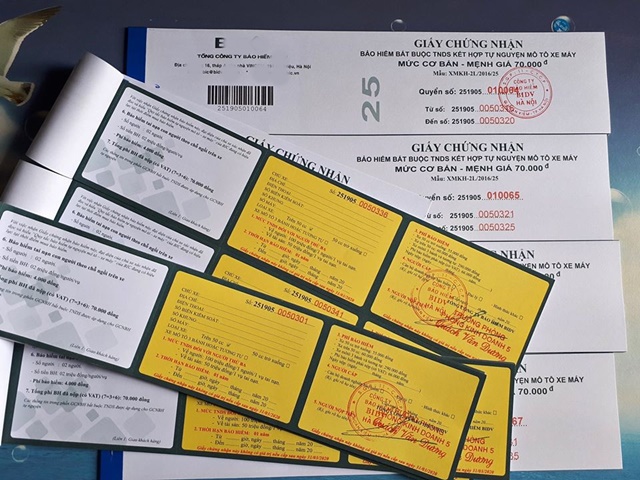

CẢNH GIÁC VỚI BẢO HIỂM SIÊU RẺ 20.000 ĐỒNG MUA VEN ĐƯỜNG VẪN BỊ PHẠT

CẢNH GIÁC VỚI BẢO HIỂM SIÊU RẺ 20.000 ĐỒNG MUA VEN ĐƯỜNG VẪN BỊ PHẠT Bảo hiểm xe máy đang tạo nên cơn sốt, đây là một trong những giấy tờ bắt buộc người điều khiển xe máy phải có khi Cảnh Sát Giao Thông dừng xe kiểm tra các […]

MUA BẢO HIỂM XE MÁY BẮT BUỘC Ở ĐÂU? BAO NHIÊU TIỀN?

MUA BẢO HIỂM XE MÁY BẮT BUỘC TRÁCH NHIỆM DÂN SỰ Ở ĐÂU? BAO NHIÊU TIỀN? Từ ngày 15/5 đến 14/6, lực lượng CẢNH SÁT GIAO THÔNG toàn quốc sẽ ra quân tổng kiểm soát xử lý vi phạm bảo đảm trật tự an toàn giao thông trật tự xã […]

HƯỚNG DẪN CÁCH ĐÒI BỒI THƯỜNG BẢO HIỂM XE MÁY

HƯỚNG DẪN CÁCH ĐÒI BỒI THƯỜNG BẢO HIỂM XE MÁY Bảo hiểm xe máy bắt buộc trách nhiệm dân sự của chủ xe có thể vừa bảo vệ tài chính cho người mua bảo hiểm, vừa bảo vệ tính mạng và tài sản cho người thứ ba. Tuy nhiên bảo […]

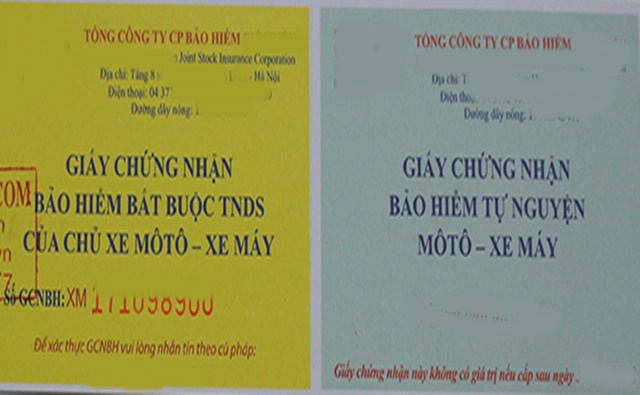

MUỐN BẢO VỆ CHÍNH BẢN THÂN VÀ TẢI SẢN CẦN THAM GIA THÊM BẢO HIỂM XE MÁY TỰ NGUYỆN

BẢO HIỂM XE MÁY LÀ GÌ? NHỮNG ĐIỀU CẦN BIẾT VỀ BẢO HIỂM XE MÁY MUỐN BẢO VỆ CHÍNH BẢN THÂN VÀ TẢI SẢN CẦN THAM GIA THÊM BẢO HIỂM XE MÁY TỰ NGUYỆN BẢO HIỂM XE MÁY LÀ GÌ? Bảo hiểm xe máy là sản phẩm bảo hiểm […]

BẢO HIỂM XE MÁY BẮT BUỘC TRÁCH NHIỆM DÂN SỰ GIÁ 66.000 ĐỒNG/NĂM CÓ TÁC DỤNG GÌ?

BẢO HIỂM XE MÁY BẮT BUỘC LÀ GÌ? BẢO HIỂM XE MÁY 66.000 ĐỒNG/NĂM CÓ TÁC DỤNG GÌ? Bảo hiểm xe máy bắt buộc có tên gọi đầy đủ là bảo hiểm bắt buộc trách nhiệm dân dự của chủ xe cơ giới khi tham gia giao thông. Sản phẩm […]

BẢO HIỂM SỨC KHỎE NCOV SHIELD – CORONA – SHB

BẢO HIỂM SỨC KHỎE NCOV SHIELD – CORONA SHB – https://www.shb.com.vn BẢNG TÓM TẮT VỀ SẢN PHẨM ĐỐI TƯỢNG BẢO HIỂM Người Việt Nam hoặc Người nước ngoài đang sinh sống, học tập và làm việc tại Việt Nam. Không giới hạn độ tuổi. Phí tham gia: 200.000 VND/ […]

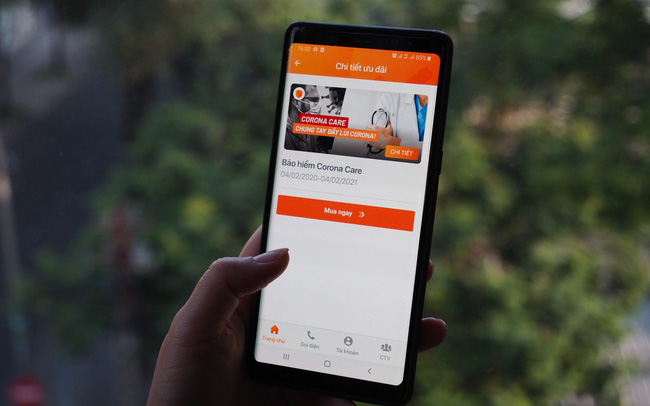

BẢO HIỂM CORONA CARE – COVID 19 – LIAN

GIỚI THIỆU THÔNG TIN GÓI BẢO HIỂM CORONA CARE LIAN – www.lian.vn Công ty CP Bảo hiểm Viễn Đông (VASS) Corona Care là gói sản phẩm bảo hiểm của công ty bảo hiểm Viễn Đông. Đây là gói bảo hiểm được định phí thấp với mục tiêu chung tay cùng […]

BẢO HIỂM CORONA – COVID -19 – PVI

BẢO HIỂM CORONA++ GIẢI PHÁP CHỦ ĐỘNG NGĂN NGỪA RỦI RO TRONG DỊCH COVID-19 BẢO HIỂM PVI – http://www.baohiempvi.com.vn/ Bảo hiểm Corona++ của Bảo hiểm PVI thêm những điều khoản có lợi cho khách hàng và có phương thức thanh toán linh hoạt. THÔNG TIN MỚI VỀ SẢN PHẨM […]

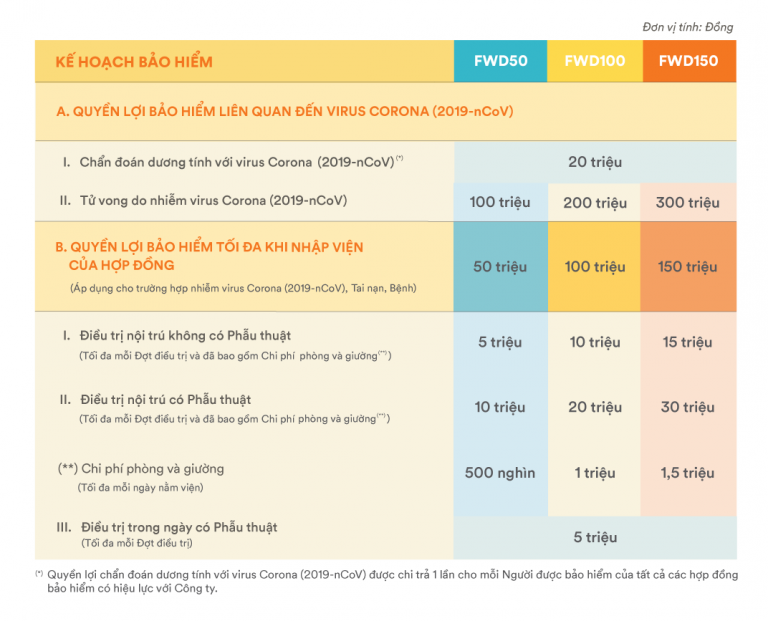

BẢO HIỂM CORONA – COVID 19 – FWD

Bảo hiểm Corona và hỗ trợ viện phí Giải pháp hỗ trợ tài chính kịp thời trong mùa dịch Corona – Covid 19. SẢN PHẨM CỦA FWD: https://www.fwd.com.vn Tuổi tham gia: từ 18 tuổi đến 50 tuổi. Thời gian bảo hiểm: 1 năm tính từ Ngày hiệu lực của sản […]

FWD RA MẮT BẢO HIỂM CORONA VÀ HỖ TRỢ VIỆN PHÍ

FWD RA MẮT BẢO HIỂM CORONA – COVOD 19 VÀ HỖ TRỢ VIỆN PHÍ TP. Hồ Chí Minh, ngày 27 tháng 02 năm 2020 – Công ty Bảo hiểm Nhân thọ FWD Việt Nam (“FWD”) đã chính thức giới thiệu ra thị trường sản phẩm mới “FWD Bảo hiểm Corona […]

BẢO HIỂM CHĂM SÓC SỨC KHỎE CÁ NHÂN- BẢO HIỂM Y TẾ

[at url=”https://ebaohiem.com/bao-hiem-suc-khoe-optima-at.html”]BẢO HIỂM CHĂM SÓC SỨC KHỎE CÁ NHÂN- BẢO HIỂM Y TẾ[/at] == >> Mời bạn tìm hiểu Bảo Hiểm Online tại đây! == >> Tìm hiểu thêm bảo hiểm Y Tế – Sức Khỏe Bảo Việt An Gia tại đây! == >> Tìm hiểu thêm Bảo Hiểm Sức […]

BẢO HIỂM NHÂN THỌ: 18 LÝ DO BẠN CẦN THAM GIA

BẢO HIỂM NHÂN THỌ: 18 LÝ DO BẠN CẦN THAM GIA == >> Mời bạn tìm hiểu Bảo Hiểm Online tại đây! == >> Tìm hiểu thêm bảo hiểm Y Tế – Sức Khỏe Bảo Việt An Gia tại đây! == >> Tìm hiểu thêm Bảo Hiểm Sức Khỏe – […]

BẢO HIỂM NHÂN THỌ: Ý NGHĨA BẠN CẦN BIẾT

BẢO HIỂM NHÂN THỌ: Ý NGHĨA BẠN CẦN BIẾT 1 . BẢO HIỂM NHÂN THỌ: BẢO VỆ CHỐNG MẤT MÁT THU NHẬP Thu nhập càng cao thì càng dễ bị mất mát. Thu nhập càng thấp thì càng không thể chấp nhận mất mát. Nói một cách đơn giản, người ta […]

BẢO HIỂM NHÂN THỌ: NÊN MUA CHO MÌNH HAY CHO CON TRƯỚC?

BẢO HIỂM NHÂN THỌ: NÊN MUA CHO MÌNH HAY CHO CON TRƯỚC. BẢO HIỂM NHÂN THỌ: NÊN MUA CHO MÌNH HAY CHO CON? MUA CHO AI TRƯỚC? Câu hỏi này rất hay mà nhiều người đang quan tâm. Trước hết bạn đã đọc bài viết về ý nghĩa của Bảo […]

BẢO HIỂM NHÂN THỌ DAI-ICHI : 06 BƯỚC ĐỂ THAM GIA KÍ HỢP ĐỒNG.

BẢO HIỂM NHÂN THỌ DAI-ICHI : 06 BƯỚC ĐỂ THAM GIA KÍ HỢP ĐỒNG. BẢO HIỂM N HÂN THỌ VÀ 06 BƯỚC CẦN THIẾT KHI THAM GIA 01- HỒ SƠ BẢO HIỂM NHÂN THỌ: – CMND, giấy khai sinh photo 01 bảng không cần chứng thực, của người kí hợp […]

BẢO HIỂM NHÂN THỌ: CÁC SẢN PHẨM DAI-ICHI ĐƯỢC TÍN NHIỆM

BẢO HIỂM NHÂN THỌ: CÁC SẢN PHẨM DAI-ICHI ĐƯỢC TÍN NHIỆM == >> Mời bạn tìm hiểu Bảo Hiểm Online tại đây! == >> Tìm hiểu thêm bảo hiểm Y Tế – Sức Khỏe Bảo Việt An Gia tại đây! == >> Tìm hiểu thêm Bảo Hiểm Sức Khỏe – […]