BẢO HIỂM NHÂN THỌ: NÊN TÌM HIỂU RÕ TRƯỚC KHI THAM GIA

Chào bạn!

Với nhiều người, mua bảo hiểm nhân thọ ngoài phòng ngừa rủi ro còn như là một phương thức để dành.

Tuy nhiên trước khi tham gia bảo hiểm nhân thọ thì bạn nên tìm hiểu rõ ràng để sau này khỏi phải gải gánh giữa đường.

Chịu thiệt vì nửa đường gãy gánh hợp đồng bảo hiểm nhân thọ:

Tất cả sản phẩm bảo hiểm nhân thọ (BHNT) đều có chung đặc điểm là khách hàng thường đóng phí dần dần theo tháng, quý hoặc năm. Do đó, mới nghe thấy số tiền đóng không lớn nhưng hợp đồng bảo hiểm nhân thọ thường kéo dài lên tới 10 – 15 năm nên tổng số tiền phải đóng bảo hiểm nhân thọ lại không hề nhỏ.

Khi mua bảo hiểm nhân thọ, khách hàng cần lắng nghe nhân viên tư vấn và tìm hiểu kỹ những điều khoản của hợp đồng bảo hiểm nhân thọ.

Chị Vân, ngụ TP.HCM, kể cách đây 3 năm, chị ký hợp đồng mua một bảo hiểm nhân thọ kỳ hạn 10 năm, mệnh giá 3 triệu đồng/năm cho cậu con trai mới 8 tuổi.

Theo tư vấn của người bán, nếu chị đóng đủ số năm theo hợp đồng thì khi con trai chị vào đại học công ty bảo hiểm nhân thọ sẽ hoàn trả tổng số tiền gốc và lãi hằng năm lên gần 40 triệu đồng.

Tuy nhiên, sau 3 năm đóng phí, kinh tế gia đình chị gặp nhiều khó khăn, việc buôn bán (chị Vân bán tạp hóa tại nhà) sa sút và khoản phí 3 triệu đồng/năm trở thành gánh nặng quá sức chị. Vì vậy, chị phải hủy hợp đồng bảo hiểm nhân thọ và chỉ nhận lại được một số tiền khá khiêm tốn, chưa tới 2 triệu đồng so với con số 9 triệu đồng đã nộp.

Tương tự, dù là nhân viên văn phòng làm tại một công ty ở Q.1 (TP.HCM) nhưng chị Yến cũng bị rơi vào mê hồn trận của các loại hợp đồng bảo hiểm nhân thọ.

Qua tư vấn viên là một người quen, chị Yến đồng ý mua một bảo hiểm nhân thọ kỳ hạn 15 năm, mỗi quý đóng 1 triệu đồng cho con gái. Sau 1 năm, thấy chi phí không quá cao so với thu nhập và cũng nghĩ rằng đây là khoản dự phòng tài chính nên chị mua luôn cho mẹ với hợp đồng bảo hiểm nhân thọ tương tự.

5 năm đầu tiên, chị đóng phí đều đặn và đầy đủ, nhưng cuối năm 2012 công ty của chị thu hẹp hoạt động, giảm lương và các loại phụ cấp khác nên việc đóng cùng lúc 2 hợp đồng bảo hiểm nhân thọ khiến chị luôn căng thẳng. Sau nhiều lần suy nghĩ, chị đề nghị được dừng hợp đồng đã nộp trước đó thì nhận được hồi âm: sẽ mất đi hơn 2/3 số tiền trong tổng số 36 triệu đồng đã nộp. Đóng tiếp cũng không được mà bỏ ngang thì mất của, đây là trường hợp của rất nhiều khách hàng đã mua bảo hiểm nhân thọ chứ không phải riêng của chị Yến hay chị Vân.

Đọc kỹ hợp đồng bảo hiểm nhân thọ:

Theo một chuyên gia về bảo hiểm nhân thọ, để tránh những rủi ro trong thời gian thực hiện hợp đồng bảo hiểm nhân thọ, đầu tiên khách hàng phải hiểu được sản phẩm mình muốn tham gia.

Một bản hợp đồng bảo hiểm nhân thọ luôn dày đến vài chục trang với các thuật ngữ chuyên môn sẽ rất khó hiểu với người ngoài ngành. Thậm chí, các tư vấn viên của các công ty bảo hiểm nhân thọ cũng không thể giải thích hết các điều khoản và từ ngữ trong hợp đồng.

Đó là chưa kể không ít trường hợp khách hàng chỉ được tư vấn khá sơ sài, mà chủ yếu là chỉ được nghe nhiều về quyền lợi hơn là trách nhiệm, nên không đọc kỹ các điều kiện.

Trong bất kỳ hợp đồng bảo hiểm nhân thọ nào cũng có điều khoản ‘Giá trị hoàn lại’ theo từng năm khi khách hàng muốn dừng hợp đồng và thông thường giá trị hoàn lại chỉ được bắt đầu hình thành sau khi khách hàng đã nộp đủ 2 năm phí bảo hiểm. Có nghĩa là trong hai năm đầu, các hợp đồng bảo hiểm nhân thọ chưa có giá trị hoàn lại. Sau đó, giá trị hoàn lại sẽ tăng dần qua các năm, nhưng thường nhỏ hơn so với số phí đã đóng vào.

Điều này phù hợp theo quy định của luật Kinh doanh bảo hiểm nhân thọ: ‘Nếu bên mua bảo hiểm nhân thọ chấm dứt hợp đồng bảo hiểm trong 2 năm đầu tiên kể từ ngày tham gia hợp đồng bảo hiểm nhân thọ, bên mua bảo hiểm nhân thọ không có quyền đòi lại khoản phí bảo hiểm đã đóng’.

‘Điều quan trọng nhất là khách hàng nên chọn những sản phẩm nào vừa vặn với túi tiền của mình để không phải ‘nửa đường gãy gánh’.

Những khách hàng có khả năng tài chính eo hẹp hoặc thu nhập không ổn định thì tham gia bảo hiểm nhân thọ với mệnh giá vừa đủ; hoặc chỉ nên lựa chọn sản phẩm có thời gian thực hiện ngắn với mức phí phù hợp với túi tiền của mình’.

Tham gia bảo hiểm nhân thọ khoảng 10% thu nhập là hợp lý nhất!.

Hãy liên hệ để được tư vấn bảo hiểm nhân thọ tốt nhất!

“““““““““““““““

0918 407070

More Stories

KHUYẾN MÃI TRÊN TIKTOK – https://vt.tiktok.com/ZS9FPEnoqnp4d-LkzAe

KHUYẾN MÃI TRÊN SHOPEE – https://shopee.vn/rich_coco

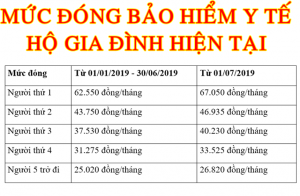

MỨC ĐÓNG BẢO HIỂM Y TẾ CHO TỪNG NHÓM ĐỐI TƯỢNG NGƯỜI LAO ĐỘNG LÀ BAO NHIÊU?